事實上,當前財經狀況若照目前形勢發展 下去,2000年以後出生的「千禧世代」(Millennials),勢將遭受最沉重的經濟壓力,因為零息率環境有礙於年輕這一代在事業起步時以複合增長 (compound growth)方式積累儲蓄,偏偏這個階段正是複合增長發揮最大作用的黃金時期。

以下文章作者為道瓊斯公司旗下財經網站Market Watch著名作家兼Miller"s Money Forever網站(www.millersmoney.com)主編米勒。

能夠讓人在退休生活中安享畢生努力的成果,無疑是「美國夢」令人悠然神往的一大因素。在不同年代打造這個美夢的條件縱使不盡相同,但其本質始終未變。令美國人退休夢想破滅的,卻是美國財政近年來史無前例的巨變。

退守心態成因

聯 儲局所掌握的經濟調控措施,本來只限於對利率的操控;但近幾年來,為保財困銀行免致倒閉,並力求托起股價,已轉為全面介入金融市場。該局如此肆無忌憚公然 幹預之舉,在市場上產生非同小可的效應。已屆退休年齡的「戰後新生代」固然首當其沖,影響所及,連帶這一代人的子孫兩代,美國整整三代人勢將因退休保障承 諾無法兌現,而落得安享退休夢碎的慘淡收場。

對於退休生活,屬於「戰後新生代」(1946年至1964年出生)的一輩美國人,早已慣於順應時勢轉變而作出適應。數十年來,領取退休金一直是人到老年渴望得到的收獲。不過,至少在私營企業界而言,退休保障觀念無疑名存實亡。

在 美國,退休保障已被401(k)養老保險計劃及「個人退休安排」(Individual RetirementArrangements;簡稱IRA)所取代。無論如何,通過此等「稅務遞延工具」(tax-deferred vehicles)總算可自行安排退休生活。

美國人在這些退休賬戶中積存的養老金價值不菲;單是IRA總值就已逾5.4萬億美元;可 惜,存款數額雖大,對有關問題卻只能略見一斑,未足以窺其全豹。事實上,經曆過2000年代的大跌市、2008年市況下調三成,以及2010年美國股市單 日最大點數跌幅之後,「戰後新生代」既要力求保本,又須爭取收益,難免顧此失彼,窮於應付。未來的退休保障形勢實在未許樂觀,自不待言。

市況經常大幅「調整」,對這一代投資者的投資行為產生警醒作用,也屬順理成章。為免在市況搖擺不定下擔驚受怕,而又能從中賺取生活費,「戰後新生代」投資者於是在大舉注資債市的同時,大幅減低沾手股市所承擔的風險。

正如【圖1】所顯示,近十年來「戰後新生代」中60餘歲組別中的投資者已顯著減持股票,與十年前對比,減幅更遠較同輩為高。

自從2007年樓市泡沫爆破以來,各大指數的回升幅度,足以令繼續留守股市的投資者收複失地。不過,「戰後新生代」的實質股市參與率卻遠遜預期,以致未能在股市複蘇過程中獲益。

順勢投資轉向

另一方面,近五年來,流入債市的資金總值卻數以千億美元計;2012年債券交易所買賣基金(bond ETF)資產總值激增500億美元,以及同期債券互惠基金淨流入額高達1250億美元,就是此一趨勢的最佳證明。

出於自保本能,保守投資者於是在大部分收益投資類別利率急降之時,將資金推離股市而轉投債市。

「戰後新生代」在投資上所蒙受的損失,以及在收入方面的減幅,均已臻史無前例程度。雖然安享晚年的夢想隨之幻滅,但這一代人仍能寄望晚年生活多少受到社會保障所蔭庇。

無奈社會保障已逐漸追不上時代步伐,甚至漸見與現實脫節。由於退休者收取的保障金額一直與消費物價指數(CPI)掛鉤,但卻連燃料及食物等基本消費開支變化也沒有計算在內,以致社會保障計劃的實質濟貧作用可說大不如前。

【圖2】顯示官方的通脹數字與ShadowStats統計數據對比;後者根據的是美國政府上世紀80年代未經「加工」的統計准則。據官方數字,現時通脹僅為2%,但實質通脹已達9%以上。

事實上,美國政府削減社會保障款額已持續經年,只不過一直暗中進行而未為新聞媒體及納稅人注意而已。

退休保障制度名存實亡,「戰後新生代」投資者漸從股市撤資,加上政府的零息政策持續不休,已經徹底粉碎美國人年屆六十而安享退休生活的夢想。

雖然觀乎傳統慣例,45歲至55歲年齡組別的退休儲蓄意欲最為旺盛,但近二十五年來的形勢已大為改觀。正如【圖3】所顯示,以黑線代表的群組(45歲至54歲年齡組別)參與退休計劃的比率跌幅最劇之勢,正適逢先後出現於2001年及2007年的兩次大跌市。

更有甚者,「X世代」(生於1965年至1980年之輩)更是近一世紀以來負債程度最高的一代人。

資產遞減趨勢

據皮尤研究中心的研究所得,「X世代」與「戰後新生代」的資產負債比(asset-to-debt ratio)遠較以往世代為低。正當「二戰時期新生代」與「大蕭條時期新生代」近二十年來相繼清償債務,「X世代」與「戰後新生代」卻反而於期間增添債務比重。

‧「二戰時期新生代」的資產負債比為27比1

‧「戰後後期新生代」的資產負債比為4比1

‧「X世代」的資產負債比為2比1

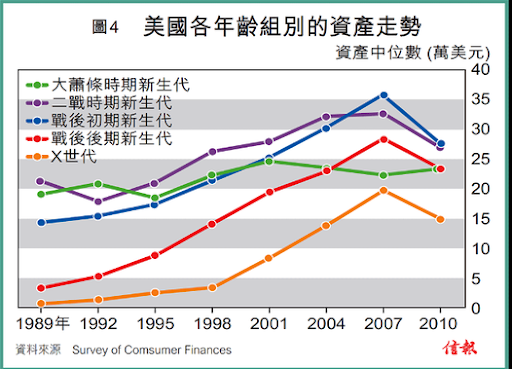

近六年來的形勢更形嚴峻,各年齡組別均在「經濟大衰退」中蒙受損失,而「X世代」所受打擊程度更冠絕所有年齡組別。

期內「戰後初期新生代」及「戰後後期新生代」資產減值幅度分別達28%及25%;而所擁資產本已相對遜色的「X世代」,不僅因大衰退蒙受近半(45%)虧蝕,更損失27%的房產淨值(home equity),幅度之高在有關研究各年齡組別中高踞首位【圖4】。

低息政策長期持續,對現已退休及即將退休者構成的影響已毋庸置疑。至於仍在事業發展及儲蓄起步階段的一族,低息政策的長期效應甚至會更為深遠。

後勁不繼隱憂

複 息對增進積蓄的效用,想已無人不曉。在銀行存入1萬美元,以複息7厘計算,20年後,這筆存款就會增至4萬美元;30年後,更可達接近8萬美元。儲蓄的複 息效應固然強大,但若起步之初存款銳減或利息收入驟降,由此產生的負面效應亦非同小可。因此,投入階段的任何微妙變化,足以嚴重影響最終的積蓄成果。

「千 禧世代」,亦即生於1981年至2000年的一代人,正備受存款銳減與利息收入驟降的雙重打擊。面對利率持續低迷的困境,年紀最大亦不過三十出頭的這一 輩,任憑如何努力,都難以改善其經濟條件。此外,低息環境亦禍及「戰後新生代」的子女,以致這一代人延遲退休近十年之久。

既然政客可倚仗聯儲局的財政政策,繼續維持低息,又何須以立法方式改變社會保障條件,因而有損連任機會?此外,加上多年來曆次金融風波、畢業等於失業,以及償還學費貸款的沉重負債等種種因素,「千禧世代」大多已無力投資股市。

較 諸曆代前輩,「千禧世代」亦較不願意開立退休儲蓄戶口。富國銀行(Wells Fargo)近期一項調查顯示,在未有自動為合資格雇員提供儲蓄計劃的機構中,參與儲蓄計劃的「千禧世代」雇員比例僅得13.4%。此外,根據雇員福利研 究所(Employee Benefit ResearchInstitute;簡稱EBRI)的調查數據【圖3】,20餘歲年齡組別參與退休計劃比率正處空前低水平(2011年數字為 16.5%),而富國銀行調查所顯示的嚴重程度更尤有過之。

由此可見,即使有父母及祖父母輩所面對社會保障失效的前車之鑒,「千禧世代」仍無意未雨綢繆,其儲蓄率尤較父母輩為低。

也 許正由於眼見其祖父母輩即使已屆退休年齡仍須繼續工作,「千禧世代」已為自己將來亦要步其後塵作好心理准備。而且,童年時代既曾目睹父母在曆次金融風暴中 因投資損手而累及退休大計,難怪「千禧世代」對投資股市失去信心。作為目前最年輕的在職世代,「千禧世代」不願沾手投資,勢將令整體經濟日後為此付出沉重 代價。

聯儲局多年來持續大舉買債,以致息率嚴重萎縮,對接連三代存戶造成重大打擊。為保退休生活所需收入而被迫承擔過高的投資風險,令現已退休及日後退休者備受困擾,對個人未來財政狀況憂心忡忡。

因此,不少投資者正嘗試新投資策略,從以債券為主,改為專攻派息股票,以彌補聯儲局零息政策所造成的損失。

沒有留言:

發佈留言