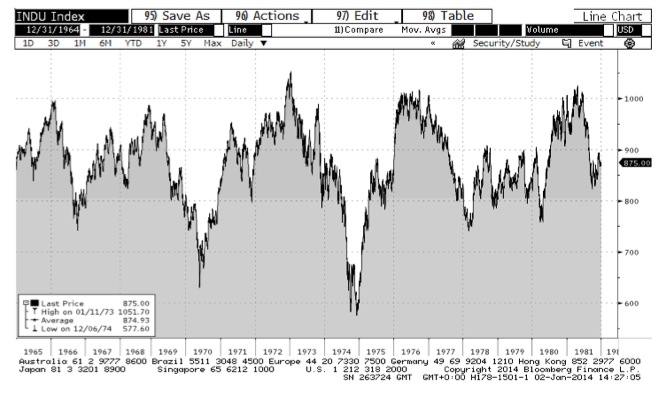

美國經濟1964-1981年間大幅增長,股市停滯不前

道瓊斯工業平均指數1964年12月31日昇至874,1981年12月31日為875。道瓊斯工業平均指數在1964-1981的17年間徘徊不前,在這段時間內,美國GDP增長了370%,財富500強企業銷售額上升了6倍。

|

| (1964-1981年,道瓊斯平均工業指數停滯不前) |

長期利率上升預示股市長期熊市的開始

美國股市在這段時間內經歷了日本式的失去的十年。巴菲特如是說,“為什麼會發生這種情況呢,我們首先需要了解影響投資結果的兩大變量之一:利率。利率影響金融估值的方式是:利率越高,估值越低。因為投資者對資產的投資回報率要求直接與從政府債券中獲取的無風險利率相關。如果政府債券利率上升,其他所有資產的價格必須下調到能夠滿足預期收益率的水平。”

|

| (長期利率和股市的關係:綠線為S&P500指數,藍線為美國政府10年期債券收益率。數據來源:Bloomberg) |

“在1964-1981的17年間,長期政府債券收益率大幅上升,從1964年底的僅高於4%水平升至1981年後期的15%以上。利率色上升大幅推低投資品的估值,其中之一就是股票。利率增長三倍引起的估值下調是股市停滯不前的主要原因。”

如果你擔心利率可能在美聯儲(FED)縮減和金融資產操控擔憂下被觸發上升,你應該質疑對西方股市和債券市場投資。

巴菲特1999年在“財富”雜誌上撰文指出,“當長期利率下跌時,股票長期牛市產生;當長期利率上升時,股票長期熊市產生。”

當然,受更多量化寬鬆預期的推動,股市在2014年可能進一步上漲,但不能說我們會一帆風順。我們對大多數西方股市沒有興趣,因為價值並不明顯,潛在增長非常可憐。

美聯儲資產負債表規模創紀錄,唱空黃金或走到盡頭

美聯儲向金融市場注入大量流動性以確保傳統無風險債券的價值。另類資產,主要是貴金屬,去年的表現相當糟糕。

主流財經媒體2013年積極唱空黃金,康奈爾大學化學系教授,經濟探秘者David Collum在“2013年回顧”中引用了紐約時報三個相關的報價:

“現在的經濟狀況沒有絲毫因素支持買入黃金。技術形態因金價下跌而被破壞,不可能很快得到修復。避免買入黃金和黃金股。”

“兩年前,黃金迷在金價上漲了近六倍的情況向瘋狂地買入黃金。但從那以後,黃金穩步下行,幾乎跌去了一半。華爾街一家主要的公司最近表示,金價將繼續下跌,可能最終從當前水平下跌40%。”

“兩年前主導市場的恐懼大部分已經消失,取而代之的是經濟復甦,黃金投機者從夢想陷入噩夢。”

但是Collum指出, 1976年金價從200美元跌至100美元時,市場上也出現類似的言論。此後,黃金從100美元升至850美元。

為什麼我們繼續保持對黃金和白銀的信心呢?我們可以用統計數據說明問題。

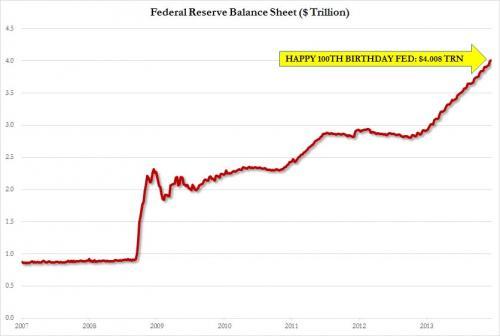

2013年是美聯儲成立的第100個年頭。美聯儲的資產負債表在2007年擴張至8000億美元,從那以後,美聯儲每年印製出的美元幾乎相當於此前近100年的美元綜合,截止2013年12月19日,美聯儲資產負債規模超過四萬億美元(通脹或隨之而來)。將黃金的產出增加到這樣的程度可相當不容易。

|

| (美聯儲100年,資產負債規模增至四萬億美元) |

沒有留言:

發佈留言