CFTC發布的定期報告,主要有三份,一份是我們非常熟悉的Commitments of Traders,即COT報告,該報告每週發布;一份就是月度發布的Bank Participation Reports,即

銀行參與期貨、期權市場的報告,第三份,是以季度為單位發布的報告Index Investment Data,即指數基金參與市場報告。通常我們所稱的CFTC持倉報告,其實就是指COT報告,而對於後面兩份定期報告,則除了少部分非常專業的人士知道外,外界了解的甚少。

對於每週五下午公佈的COT報告,儘管自2009年9月份起,CFTC為了使交易信息更為透明,使投資者能夠通過COT報告更好地了解市場,進行了改版,採用了新的分類方法,但是直到現在,CFTC都會保留改版前的格式,也就是說,目前一直是兩種形式的報告,即新版和舊版同時發布。

此外,COT報告發佈時,除了前面所說的版式有新舊之分外,還細分為三大類:1、Futures

only:僅期貨的持倉報告;2、Futures-and-options-combined:期貨和期權的合併持倉報告;

3、CIT Report:包含商品指數基金持倉的持倉報告。

我們先以COT報告中的“Futures only”報告為例,通過CFTC的官方網站,可以找到當週的詳細報告以及歷史的持倉報告匯總表。

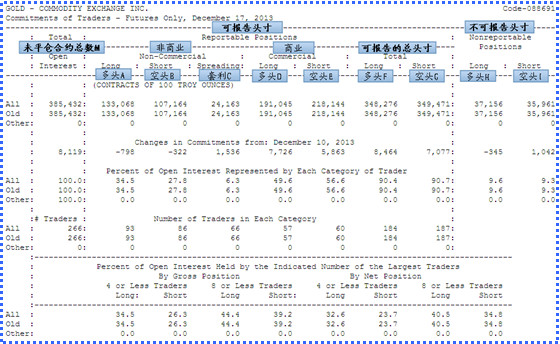

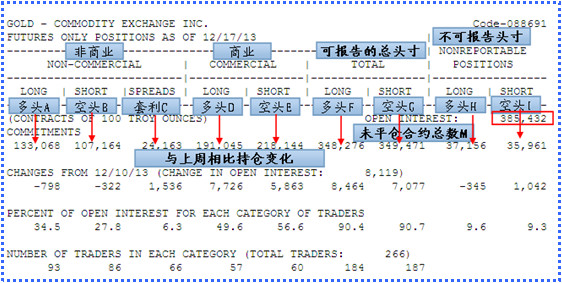

當週的詳細報告,通常發布的有兩種形式,詳細版Long format和簡版Short format,沿用的均為舊版格式,分別如圖1和圖2所示。

|

| 圖1:詳細版長格式 |

|

| 圖2:簡版短格式 |

通常而言,期貨市場存在的主要目的就是為了給商家提供一個可以套期保值的場所,從而避免市場上商品價格的大起大落。因而,商業性頭寸就是那些通過利用期貨進行套期保值交易的商業實體所持有的頭寸,這些商業實體進入期貨市場是以對沖風險為商業目的的,這部分機構通常被認為是市場交易的主力。

除了這部分商業實體投資者外,有部分利用期貨市場進行投機,有助於市場流動性提高的投資機構所持有的頭寸,通常是以對沖基金為主的投機性機構持倉,則被稱為非商業頭寸。隨著金融工具的不斷創新,科技的進步,這類型機構參與市場的活躍度越來越高,佔的權重也在不斷增大。

CFTC對於那些滿足CFTC必須報告合約數量的機構的數據進行統計,主要是以對沖風險為目的的交易商的持倉,歸為商業性的可報告頭寸,以投機為目的的交易商持倉,歸為非商業性的可報告頭寸,而對於那些未滿足CFTC所要求必須報告的最小報告數量條件的合約,則被統一歸為不可報告頭寸。

未平倉合約總數,指的是CFTC所統計的交易所的總的持倉數,是以單邊數據為準,因為期貨市場本身就是零和市場,對於總的市場而言,有多少多頭就會有多少空頭。如圖1和圖2所示,以2013年12月17日的持倉報告為例。未平倉合約總數M為385,432張,為可報告多頭348,276張和不可報告多頭37,156張之和,或者是可報告空頭349,471張和不可報告空頭35,961張之和。

商業性套利頭寸指的是以投機為主要目的的交易商對於同一品種,同時持有的多頭頭寸和空頭頭寸的數量。它同未平倉合約一樣,只計算單邊的數量,也就是說,非商業性多頭的總數量,其實是由圖1或者圖2中的多頭A和套利C之和,同理,非商業性空頭的總數量,為空頭B和套利C之和。

無論是詳細版Long format還是簡版Short format,他們主要報告的內容還是一致的,其中的邏輯關係分別如下面的公示所示。

F=A+C+D

G=B+C+E

M=F+H=G+I=A+C+D+H=B+C+E+I

(未平倉合約總數M 可報告的總頭寸多頭F 不可報告頭寸多頭H 可報告的總頭寸空頭G 不可報告頭寸空頭I)

(注:本文未完,持續更新中)

沒有留言:

發佈留言