作為一般準則,生活中最成功的人往往是擁有絕好信息的人。

金價

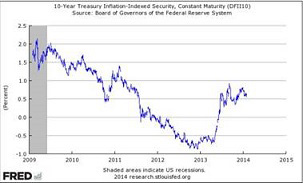

10年期国债收益率走势

我們的讀者都知道,我堅信黃金的價格是由實際利率的上升或下降來驅動的。

實際利率,是相對或者超出通貨膨脹的速度而支付給儲戶和投資者的年度收益率水平。

太平洋投資管理公司(下稱“PIMCO”)做了一個很有說服力的例證,證明影響黃金價格的頭號因素是美國10年期國債實際收益率的變化。

“以我們的研究為基礎,回歸分析表明:在其他條件相同的情況下,從歷史觀點上說,10年期實際收益率每增加100個基點,會導致經通脹調整後的黃金價格出現26.8%的下跌。”PIMCO指出。

追逐收益率

當實際利率偏低(等於或低於零)的時候,現金和債券逐漸淡出人們的視線,因為人們的實際收益率低於通脹率- 假設你可以從存款獲得1.6%的收益,但是通脹率位於2.7%,那麼你可以獲得的實際利率便為負1.1% - 投資者實際上正在失去購買力。

因此,黃金價格依賴於偏低或負的實際利率,而實際利率在本質上是通貨膨脹的副產品- 當實際利率偏低時,黃金價格能夠或者將會上升;當實際利率上升時,黃金自然會很快下跌。

利率很重要,非常重要。它們影響著房屋貸款和商業投資的成本。它們不僅決定存款和儲蓄利率,還負責設定無風險回報率,而無風險回報率對於評估來自其他資產類別(例如股票、債券、貴金屬、大宗商品和房地產)的投資回報而言十分重要。

PIMCO表示:

“如今,黃金的邊際價格在很大程度上由金融需求設定,因為超過700億美元的黃金是由ETF持有,而投資者通過比較黃金與其他流動金融資產的預期實際回報率,來選擇購買或是出售黃金ETF。”

在國際市場上佔有舉足輕重地位的黃金交易所交易基金(簡稱“ETF”)是美國SPDR黃金基金。 2013年,所有單個ETP中,SPDR擁有最大流出量- 即250億美元。

大宗商品交易所交易產品(簡稱“ETP”)在2013年遭受了有史以來表現最糟糕的一年,資產管理規模(簡稱“AUM”)縮減了780億美元,至1220億美元。

ETP總的黃金持有量從2012年年底的8462萬盎司減少至2013年年底的5667萬盎司。 ETF證券的黃金AUM估計大致有710億美元的縮減,其中46%是由黃金價格下跌28%引起,另有54%是由投資者的資金外流造成。大宗商品AUM 的整體減少量創下了歷史新高。

PIMCO對黃金投資者提出以下幾點建議:

“由於黃金日益成為金融資產,當實際收益率上升時,如果想要維持一個給定水平的金融需求(相對於投資者的其他投資機會而言),黃金價格應該下降。同樣,當實際收益率下降時,我們預測黃金價格會上漲。投資者應該意識到黃金和實際收益率之間的關係,這對於投資者如何考量黃金在投資組合中進行資產配置及迴避風險時的作用具有重要意義。”

PIMCO如何看待短期的黃金價格?

“展望未來,我們預計,在未來幾個月,美聯儲在減少寬鬆的貨幣政策以及降低美國10年期國債的實際收益率方面,行動會非常緩慢,從而保持相對穩定在目前的水平,而這一水平對黃金標稱價格的影響將是中性的。”PIMCO指出。

據彭博社最近的經濟學家調查顯示,至2014年年底,3月期國債收益率將為0.42%,10年期國債收益率將達到3.33%。

新斯科舍銀行(The Bank of Nova Scotia)在其2014年1月30日發布的《全球展望(更新版)》中預測,美國10年期國債收益率會在2014年上升至3.40%,並在2015年第四季度上升至4%。

美國經濟

“偏低或負的實際利率通常是兩種事物相互作用的結果。利率是資金的價格,平衡著民眾對儲蓄的需求以及企業的投資意願。因此,較低的實際利率可能僅僅是消費者和企業都感到謹慎的跡象。

但是利率也會受到央行舉動的影響,目前尤其如此,金融當局正在干預短期和長期的收益率。央行希望利率偏低,從而鼓勵企業投資,並阻止消費者過度節儉。

在這兩種情況下,低利率都與疲軟的經濟有關。如果經濟強勁,企業將會急於擴張、爭奪儲戶的資金,從而抬高利率。強有力的經濟也會造成通脹壓力,因為企業會爭奪工人和原材料,從而推高工資和商品價格。在這些情況下,為了預防起見,央行將會提升利率。 ”《經濟學家》雜誌上巴騰伍德在“真實交易”一文中這樣說。

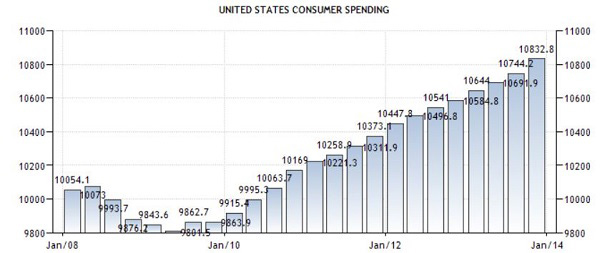

憑藉三年以來最強勁的消費性開支,美國經濟在第四季度以3.2%的年度增長率呈現增長。第四季度的增幅緊隨第三季度的增長率- 即4.1%之後。

“為了支持充分就業和物價穩定取得持續進展,委員會今天重申了其觀點,即資產購買計劃結束、經濟復甦增強之後,貨幣政策高度寬鬆的立場將適當維持相當長的一段時間。委員會還重申了其預期,即只要失業率仍然高於6.5%、通脹率在未來1至2年預計不比委員會長期目標(即2%)超出0.5%、並且長期通脹率預期會繼續得到很好的穩定,那麼當前極低的目標利率範圍(維持在0至0.25%之間)將適當繼續維持。”美聯儲表示。

結論

金價背後的根本驅動力是實際利率,特別是美國的實際利率,因為美元是國際儲備法定貨幣。

美國2013年的通脹率為1.5%。美聯儲宣稱'逐漸縮減購債規模'的言論將10年期國債收益率從1.6%推高至3.3%。就在我撰稿時,10年期國債收益率為2.6%。

偏低、甚至為負值的實際利率催生了貴金屬的牛市。那場順風已經如PIMCO暗示的那樣被中和了嗎?我們是否正在進入長期實際利率持續上升的環境?或許我們正在回歸實際利率為負的路上?

“黃金是萬能牌。鑑於全球利率有望更高且美元會隨著美國經濟復甦而走強,今天的黃金價格和投資者的市場定位,反映出接近一致的對黃金前景看空情緒。而如果這種情況無法實現,很可能會推動黃金價格走高,因為它是對美國經濟復甦緩慢的風險一個很好的對沖。”

ETF證券研究及投資策略主管尼古拉斯?布魯克斯(Nicholas Brooks)在接受Kitco.com採訪時表示。

實際利率應該出現在每一個貴金屬和大宗商品投資者的監視屏幕上。如今貴金屬定價的真實性在你的監視範圍內了嗎?

如果沒有的話,那麼應該盡快加上。

http://news.goldseek.com/GoldSeek/1391791578.php

沒有留言:

發佈留言