世界黃金協會(World Gold Council)週一(2月10日)發布報告稱,2013年因投資者對美聯儲縮減寬鬆政策的預期,同時大量資金開始流入股市,導致黃金價格顯著下滑。目前市場已經對貨幣政策正常化達成共識,預計接下來黃金價格對貨幣政策的變化應該不會那麼敏感了,同時美元指數的走向和亞洲市場的強勁黃金需求將是黃金市場情緒的關鍵指標。

WGC表示,黃金價格的下滑可能導致全球黃金產量出現減少,這可能會進一步限制黃金價格的跌勢。最後,根據調查顯示,黃金不應該被視為一種孤立的投資產品,而應該是投資組合的一部分,而這一小部分的戰略分配就可以降低黃金長線的下行風險水平。

2013年的回顧

黃金價格在連續12年上漲之後2013年下跌了大約27.3%(基於倫敦黃金價格)。中國方面需求強勁,創黃金消費歷史新高,印度儘管得不到財政環境的支持,表現依然可圈可點,同時全球央行的黃金買需持續,但即使這樣,也未能抵消黃金掛鉤交易所交易基金(ETF)持倉強勢流出以及衍生品市場投資情緒惡化帶來的不利影響。

2013年投資者拋售了大約900噸黃金ETF持倉(佔總數大約32%),衍生品市場的拋售更為顯著。比如說,COMEX非商業性黃金期貨多頭頭寸下滑等同於481噸黃金(佔總數82%),儘管實際上存放在金庫的COMEX實物黃金庫存只下降了100噸(佔總數29%),而這主要是因為大多數合約在到期前已經轉存。

同時,黃金市場評論在美國經濟初現復甦跡象時就已經幾乎一邊倒的看衰,因此當美聯儲真的結束量化寬鬆政策要開始提升利率的時候,情況恐怕要比現在看到的複雜得多。儘管市場預計美聯儲逐步縮減寬鬆將對黃金市場產生顯著衝擊,不過目前看來僅憑這一個因素恐怕不行了。

歷史看來,亞洲的實物金需求基本可以抵消來自西方市場的看跌情緒,然而部分投資者也擔憂印度所面臨的嚴重的經常帳赤字以及貨幣貶值的問題將持續限制該國的黃金消費。同時,市場還認為中國黃金需求在進一步反彈方面也存在問題。

最終,為了尋求更高的回報,越來越多的投資者開始轉向風險資產,受全球廉價貨幣以及對發達國家經濟前景好轉的預期影響,進入全球股市的資金上升,尤其是2013年後半年。

以史為鑑

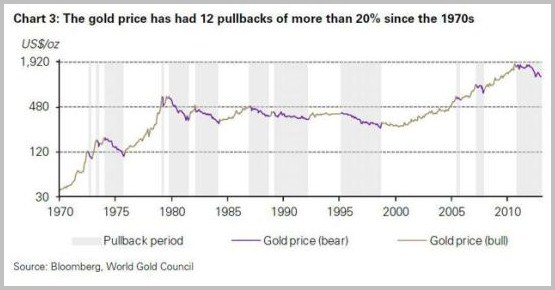

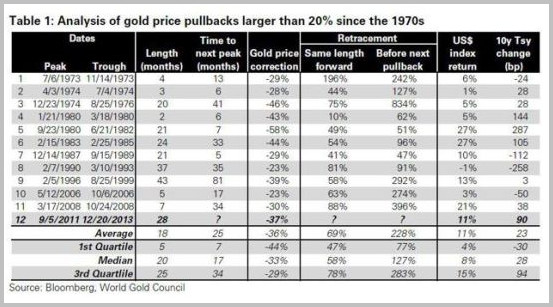

之前有提到過,黃金2013年的大跌並非十年來的首次大跌(請看2013年一季度投資評論),但這個分析也可以進一步擴展,儘管過去的表現並不能保證未來,但黃金大幅回調的期間的異同點也可以對黃金回調做出一定預判。

黃金在二十世紀七十年代早期變為自由浮動資產,以美元計的黃金價格上漲通常就超過了美國通脹的增長。根據計算,黃金在年度通脹率調整後的長期回報為5%,然而黃金自1970年以來回調幅度超過20%的有12次之多,而每次回調之後就會形成一個有趣的圖案。

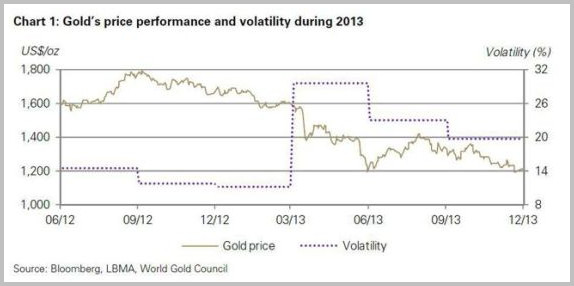

圖 1

圖 2

在此期間黃金價格曾經在18個月內平均下跌36%,這與黃金自2011年9月高點跌至2013年低點平均下跌37%相似。黃金還有修正行情持續超過30個月的。

更深入看來,黃金價格每次反彈超過此前跌幅,尤其是平均超過下跌兩倍的時候,大幅回調(超過20%)才會再現。實際上,在平均18個月的周期期間,黃金一般能追回此前大約70%的損失。

站在這個角度,可以將黃金的極端回調表現和其他資產的極端回調表現相比。最典型的比如企業債券默認情況下追回的損失不會超過50%-70%區間。而 國債只能追回60%左右甚至更低。而且黃金沒有信用風險,黃金價格可以根據供應和需求重新回到平衡狀態,這就意味著從歷史角度來說投資黃金要優於投資債券。

其他方面,黃金價格下跌期間,美元上漲並不令人驚訝,債券在一些時期也是上漲的,不過過去四十年間總有例外情況。另外,儘管這可能令部分投資者非常驚訝,但之前的數據顯示,利率走高並不一定會導致黃金價格的下滑,雖然整體說來影響還是負面的。

在利率被市場普遍認為是“正常”的時期(即計入季調後通脹因素,利率位於0%-4%之間),黃金的收益往往要低於負利率時期,但是收益整體還是呈正數的(也就是說,在此期間黃金價格還是在持續上漲)。更為重要的是,黃金波動和其他資產的相關性正在下滑,這強調了資產組合多元化時期黃金角色的重要性。

2014展望

目前市場最重要的問題是,投資者如何看待接下來的黃金市場。

答案簡而言之,就是黃金走勢將繼續超越歷史。儘管美聯儲縮減寬鬆政策以及提升利率將持續影響黃金,但是黃金此前已經很大程度上的受到了美聯儲貨幣政策正常化的影響。一旦政策較目前出現變化就可能對黃金價格造成一定壓力——不論是上漲方面還是下跌方面。另一方面,並非所有的黃金需求都和投資有關,同時並非所有投資都和美聯儲的貨幣政策有關。黃金價格同樣也會對新興市場的黃金需求作出反應,也會受到礦業生產成本和消費者回收意願的影響。

長期看來,預計黃金市場將受到發展中國家的廣泛支撐,因為這些國家的GDP將在未來十年間占到全球GDP的最大份額,不論短期內這些國家的經濟出現怎樣的放緩的可能性。

由於黃金在投資組合中的高質量表現,央行也和投資者的一樣將其外匯儲備多元化,因此將黃金作為一種對沖全球通脹的保值產品。預計黃金將持續作為資產組合的重要部分。

一共有七個因素能夠影響到黃金的表現,分別是貨幣、通脹、利率、系統以及尾部風險、消費支出以及收入增長、短期資金流入和收入增長、供應因素。在這七個因素之中,美元兌全球一籃子貨幣是影響黃金的最重要因素。

相信2014年美元的走勢依然對投資者的黃金持倉有著指導地位。而美元走勢取決於市場對美聯儲貨幣政策的預期以及美國勞工市場的進展。當前市場普遍預計美聯儲將在2014年逐步放緩債券購買步伐,並至少在2015年初之前依然維持利率不變。

非常重要的一點是,考慮到黃金價格之前對市場的這些預計有過的反應,因此美聯儲在2013年12月中旬宣布縮減購債規模,黃金的下跌也是意料之中的。不過如果美國勞工市場顯著意外強勢,同時美聯儲加速削減寬鬆的話,對黃金市場投資情緒還是會產生負面影響。就像之前所說的那樣,不論是利率的上升還是短期利率處於0-4%之間,都是對黃金不利的。

而相反的,經濟復甦的疲軟以及貨幣政策的進一步擴大將支撐黃金價格。

中國和印度市場

中國的黃金需求在2013年儼然茫茫黑夜中一顆耀眼的星,儘管第四季度數據尚不可知。因此2014年中國的黃金需求要超過2013年並非易事。然而,中國是全球唯一一個黃金消費持續增長超過十年之久的國家,僅有2012年需求和2011年非常接近。並且,在中國季調後的收入增長和黃金價格的增長非常一致,這意味著即使經濟增長放緩至個位數,也將強力支撐黃金需求。

印度市場方面,儘管印度政府提高了黃金進口關稅,頒布進口限制、以及該國貨幣盧比走軟,印度一至三季度的黃金需求依然高於2012年同期,並且不僅僅是這樣,還高於3、5 、10年的平均水平,不過之後黃金進口就受到了意想不到的限制。預計接下來投資者將密切關注印度大選以及隨之而來的黃金相關政策的變化,目前有許多分析師認為印度的黃金進口限制恐怕會長期持續。

值得注意的一點是,印度的收入增長和經濟擴張和中國類似,印度的黃金文化將是該國維持長期健康的黃金需求的關鍵因素之一。

供應因素

根據黃金礦業服務公司的估算,計入一切因素之後,黃金的生產成本約為1200美元/盎司。因此,預計任何的黃金價格的持續下滑都有可能導致黃金生產的減少。此外,根據對2013年的調查報告,顯著地黃金礦業投資減少可能會影響到未來的黃金生產。

考慮到這些,預計儘管黃金價格會面臨種種壓力,但是持續的超低價格水平是不太可能的,除非黃金生產結構出現一個基本不可能發生重大轉變。比如說廣泛的生產成本削減或者獲得新的現金投資,不過以上兩者都不太可能發生。

另外,黃金回收自2009年以來就在持續減少,這進一步限制了全球黃金的供應。

2014年黃金的作用

黃金不應該是一個孤立的資產而應該是多元化資產組合中的一部分。

為什麼2014年要投資黃金?因為黃金是作為一個長線投資組合的一部分,這其中黃金的作用包括風險管理和資產保值。

另外,尾部風險的頻率增加,適當的風險管理是非常關鍵的。

沒有留言:

發佈留言