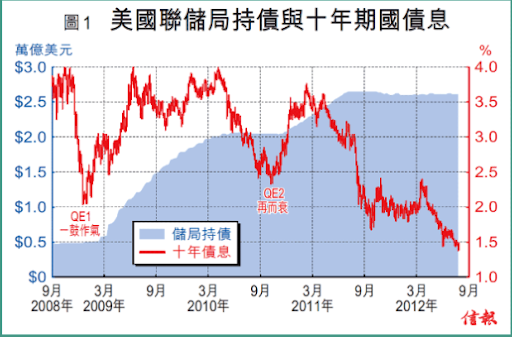

Q不QE,到底還是兩個考慮:有沒有作用和有沒有後遺 症。據學術上的字面所講,QE主要是壓低長息。聯儲局QE的准確日期及數字,大抵可從其資產中的證券持有(securitiesheld outright)得知,其中占最大剛六成的一項是treasury notes andbonds,即分別指2至10年期及20至30年期國債;然而,從這兩次大手買債期來看,這兩輪QE可謂徹底失敗,10年債息分別大升2厘及1.5 厘【圖1】。近年沒有QE,債息反而狂跌。

或許這僅口是心非,聯儲局QE意在美股。盡管自QE2起歐亞股市皆跌,但兩輪QE與美股升市似乎有關【圖2】。只是亢奮過後,QE2後的跌市遠大於QE1,是為再而衰。

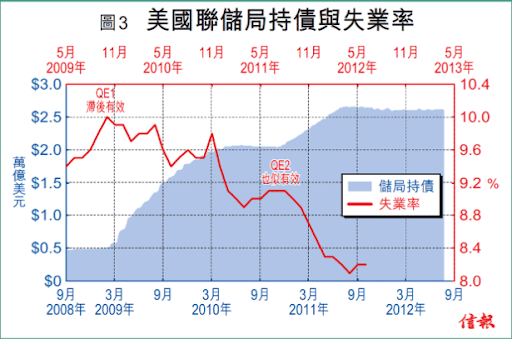

以聯儲局的雙重目標看,其QE的另一大理據是為刺激就業。QE要令失業率跌,或有時差,果有此效,時差便約8個月。驟看,兩輪QE均有效令失業率跌【圖3】。

不 過,有指失業率跌與放棄求職者脫離勞動人口有關。改看非農就業按月新增職位(此數無甚時差),即見QE1的實效(realeffect)很大,但QE2已 幾乎沒有【圖4】。稍懂經濟都知,貨幣政策:一、有驚喜的實效比沒有的大得多;二、長線中性(neutral),即無實效。從2011年起沒有實效所見, 行逾3年的零息QE已進長線階段。大行待救、高唱QE,媒體無知、與之合唱,一回事矣。一眾FOMC委員皆為教授,不會陪癲。

沒有實效 是一個考慮,但後遺症是更大的考慮。幣量與通脹,眾所周知相差約2年。拼圖所見,美國的核心通脹似是行在QE1年又3季之後【圖5】。事實上,美國的M2 增長在QE2前後,由2010年年中的1.4%急抽至2012年年初的10.4%。這些閑置在國債的閑錢,一旦臨近財政懸崖再炒美債爆煲走了出來,而不肯 再進危危乎的股市的話,通脹自會發作;加上近月旱災農產品先行炒上,若再QE金價爆升,通脹豈會不來?

歐次輪QE失效

好了, 講飽美國,轉講歐洲。交稿時未知歐洲央行昨晚會後結果。但倒沒有所謂,假使歐式QE再推也作用不大的話,會否推出這命題已無關宏旨。所謂歐式QE,被動式 是LTRO,即借錢予銀行待其買債。有沒有效?LTRO是常規操作,早已有之,而每國向歐洲央行借幾多亦是公開的。央行首次大手增貸是去年12月,是為 LTRO1;第二次大增則是今年2月底,是為LTRO2。觀乎西班牙LTRO1後,10年債息確曾大跌,有效,但難返5厘以下;及至LTRO2後,長息創 新高至逾7厘,是為失效【圖6】。

意大利亦見類似現象,LTRO1開始至借LTRO2之前,10年債息確曾跌過近3厘,但自LTRO2 至今卻持續上升【圖7】。比較兩地,雖以國債占GDP計,西班牙的68%大大優於意大利的120%,但因債息飆升得快(西息破頂,而意息還未達去年年底高 位),其LTRO總額亦較意大利多。由此亦知,誰先爆煲並非取決於債務比率(盡管有關),而是視乎長債孳息與經濟增長的趨勢差距。日本債務比率最高,但亦 因息低而未爆。

由此可見,歐洲央行的LTRO首輪有效、次輪失效,相比聯儲局QE的一鼓作氣、再而衰,效果更為「水皮」。畢 竟,LTRO是被動買債,那末若如QE般主動買債的SMP(SecuritiesMarketsProgramme),效果又如何?觀圖所見,去年8月大 手買債之前,西意兩國長息確曾急跌1厘;一買之下,長息登時倒抽2厘,有過之而無不及【圖8】。歐洲央行半年以來持債總額未減,但期間息跌息升,著實未見 SMP與債息有何關系。

誠然,美歐英日四大央行間間QE,以其總資產計,起初兩年(2009年3月至2011月2日)確實與世界股市關系密切;但過去年半以來,世界股市表現已沒有再受惠於QE【圖9】。由此看來,貨幣政策長遠中性一說,不但只適用於實體經濟,也同樣適用於股市。

上文(截至圖8)主要探討歐美QE對自身經濟和金融的影響,而對於亞洲方面,亞洲開發銀行去年年底有工作論文做過研究,其結論也是不大的*。大小都好,我們的焦點反而在首輪與次輪的影響分別。該研究員其實只是拆解資本賬里頭的細項,從而找出美國QE時流到亞太的資金。

觀 圖所見,兩輪QE的外流總額均2200億美元【圖10,黑線左軸】,流到亞太共600億美元(灰線右軸),亞洲新興市場220億美元(紅虛線右軸)。鑒於 負數反映美國流到亞洲,依圖所見,由QE1至2010年第二季是外流加速的日子,但之後至QE2期間則是外流減慢的日子。及至QE2後期,總體資金反而回 流美國。

若只看流入中港韓馬星五地的資金,則見2009年QE1時大舉加速流入,及至2010年年底QE2時也有增加【圖11】,但多屬貸款為主的其他投資(黃棒)。須知此類雖也會炒高風險資產,但主力還靠證券投資(紅棒)這類資金的流入。

通脹將肆虐

若果只集中證券投資的資金流入【圖12】,則無論從美國流出的數字看(紅線),還是從流入亞洲五地的數字看(黑線),2010年年底的QE2都不及2009年年初的QE1。

QE 一詞還不過十餘年曆史,觀乎貝南奇等學者在學術期刊發表之作(可重溫4至5年前拙作),理論基礎頗單薄的。很簡單,為何央行買債(QE)或買長沽短 (OT)可改善實體經濟?在下讀遍貝南奇等人的相關著作,未見嚴謹或全面的模型能推此結論,見的不外乎「齋?」。較諸其他政策如通脹目標,理論基礎顯然強 得多,起碼可先起個micro-founded的DSGE模型,再假設央行maximiseagent’s welfare,從而推得這與推行flexible inflationtargeting兩者是等價,雲雲。QE?顯然未見如斯嚴謹的推導過程。

既 無嚴格理論基礎,而唯一的日本案例亦未見充分實證支持,在金融海嘯情急下,貝南奇做了這個危險實驗。本文證明,QE實也逃不出貨幣政策長遠中性的傳統智 慧。無論美英歐,量寬已推兩輪,再做已是QE3或LTRO3。一鼓作氣、再而衰的現象明顯;再推,三而竭應毋庸置疑。央行在市場壓力之下固然可以再推,但 肯定不會有大作用,反而通脹作怪令剛邁進的衰退增添滯脹色彩,待明年衰得更徹底時,必將更加精采。

沒有留言:

發佈留言