毋 庸置疑,退休基金的無資金准備負債(unfunded liabilities)問題遍及各州各市,只是程度輕重各異而已;例如近期宣告破產的底特律,其財務「計時炸彈」就久經醞釀,在傳媒多年來不斷報道後觸 發臨界點,終告爆發。該市雖然並非美國境內首個破產的城市,人口之多卻是財困城市之最。無論如何,困局若未能及時解決,美國各地方政府的財政危機恐怕會進 一步升級,禍及更大的城市,甚至整個州份。

筆者在上周文章中特別指出,由於州政府官員對投資回報的假設不切實際,以為財源長久不斷,導致估計各州債務累計總額只達1萬億美元。但事實上,若采用較為合理的預期回報為依據,則無資金准備負債數字應為4萬億美元以上。

正 如【圖1】所示,各州欠缺退休金資金數額為4.1萬億美元,其中只包括州政府管理的退休基金,而地方層面同類資金的短缺數額並未計算在內。至於美國全國 50州的州政府與地方政府實質資金不足總額為何,即使筆者已竭盡所能,無奈有關當局並無提供可資參照的數據,根本欲計無從。

基於底特律情況特殊,出於政治上的考慮,該市退休基金負債的重擔或將由州政府承擔。有鑒於此,美國州政府所面對的退休金短缺問題,相信遠較表象來得嚴重。

危機擴散程度

財 困問題蔓延各州,難免令人從聯邦政府觀點考慮全國退休金短缺的情況,但當前困境以州政府層面最為關鍵,要是為勢所迫,州政府可能唯有:一、加稅;二、削減 公共服務;三、削減現職及已退休公務員的退休福利。與底特律同樣自行管理退休基金,而無足夠撥款的其他縣、市,勢將面臨上述抉擇。

問題 複雜之處,也在於並非所有州政府都能循合法途徑削減公務員的退休福利。伊利諾伊、阿拉斯加、路易斯安那、夏威夷、密歇根、亞利桑那、紐約(【圖2】中以紅 線標示),在各州憲法中均明文保障公務員退休福利計劃。雖然其他各州可為紓緩州政府財赤而削減退休福利,但這7個州卻須經修憲程序,才能采取此一非常手 段。榜末位置數州撥款比例尤其偏低,其中以伊利諾伊州形勢最為危急。有關撥款比例遵從穆迪與美國政府會計標准委員會(Government Accounting StandardsBoard;簡稱GASB)所制訂的原則,預期數字較為保守。

根據穆迪新建議的計算方法,伊利諾伊州的撥款比例僅得24%,在全美50州中敬陪榜末。下文將聚焦該州無藥可救的情況,隨後幾星期將逐一討論其他州份。

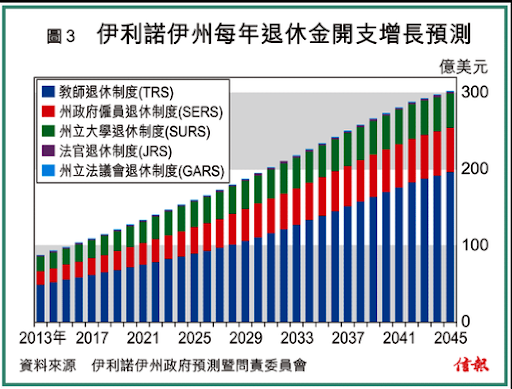

伊利諾伊州由州政府撥款的五大退休制度【圖3】,累計負債額已高達1460億美元,而州政府為未來退休金開支的撥款僅為630億美元。據一年前公布的官方估計數字,該州短缺撥款累計總額達830億美元,占退休金平均支出57%。

以穆迪的新方法估算預期回報,以優質企業債券較合理回報(現為4厘左右)為准,伊利諾伊州至今累計負債將達2720億美元水平,相應地把州政府公布的撥款比例拉低至24%。

各 州撥款短缺的官方估計所以往往低於實際數字,實由於預期投資回報偏離現實。自最近的五年期及十年期以來,伊利諾伊州基於退休基金回報率高達7厘至8.5厘 的假設,以調低未來撥款不足數額。但事實擺在眼前,該州政府的五大退休基金投資回報表現均遜於預期,而下個十年期內回報更難望樂觀。無論如何,基於目前的 回報水平,未來十年間,即使要達致4厘的平均名義回報亦絕非易事。

須知伊利諾伊州政府各項退休金計劃的五年期回報,已得力於近四年來美國牛市所帶來的1.4倍增長;過去十年投資期間亦巧遇兩次牛市,而熊市則只得一次。

伊 利諾伊州政策研究所估計,由現時至2045年間,州政府各項退休基金的複利年收益(compound annual return)須達19厘,才有望填補撥款差額。事實上,直至2020年年中,市場亦難望有超過4厘的回報。所以說,即使由耶魯大學首席投資總監斯溫森 (David Swensen)主理其事,也不可能取得如此高的阿爾法(alpha)回報。

筆者猶記得短短數年之前,曾經為文指出該州的撥款差額才不過500億美元。可惜隨後基金回報卻持續表現低迷,以致落得財困如斯的慘淡收場。不消說,若回報表現仍回勇乏力,撥款不足現象只會每況愈下。

難敵「雪球」效應

假使按照官方的樂觀投資回報預測,伊利諾伊州政府在未來十年內,自當設法籌得填補差額所需的820億美元;但實際上所需金額,應更近於2100億美元。因此,期間每年需籌金額至少達80億至100億美元。

作為州長,奎因(Pat Quinn)對此有何對策?不妨一讀其2014年財政預算報告中的以下選段:

「本預算也如實反映本州島所面臨的種種挑戰……清償各種拖欠款項……處理各項基金長期撥款不足的問題。預算中全無弄虛作假之處,而力求堅守審慎理財原則,以應退休金開支負擔激增之需。

「由 於本州島未能及時就退休保障計劃作出全面改革,以致州政府的收入未能應付種種當務之急。若再拖延退休金改革,兩年之內,伊利諾伊州的退休金開支就會高於教 育經費。正如我一年前向大家表示,本州島已再無法沿舊路前行。雖然改革任務無比艱巨,但本州島的解難力量,早有勝任艱巨任務的往績可資證明。」

就有關如何艱辛終於取得共識,在三年內為該州退休基金的支出減省9億美元方面,雖然州長侃侃而談,但預算內容對如何填補撥款差額一節竟只字不提,實令筆者費解。

計劃中的退休金供款,將由2013財政年度的51億美元提升至2014財政年度的60億美元,所增款額達9.29億美元,較伊利諾伊州每年的退休金開支仍差20億美元。州政府要是未能及時大幅增加收入,以期至少填補每年退休金開支所需,則差額「雪球」必會愈滾愈大。

該 州政府預期,現時每年80億美元的退休金開支將於2020年增至150億美元;2030年將增至200億美元;2045年更高達300億美元;亦即由現時 至2045年期間,伊利諾伊州的退休金總開支將高達6320億美元。然則該州政府要預備多少撥款,才足以應付如此天文數字的開支?豈料實際撥款原來僅占預 計總開支10%左右,未來境況實在慘不忍睹。

若伊利諾伊州政府最終決定以提高個人入息稅的方式解困,則現時5%的個人入息稅率將於 2045年增至12.5%。至於由州政府削減退休福利之舉,實不容於該州憲法。雖然筆者也得承認,該州州長已在力所能及範圍內,透過財政預算采取削支行 動,節流固然重要,但實質上卻無補於事。對照2008年資料,該州退休供款占營運開支比率僅約6%,至今已激增至19%。

形同虛設保障

當然,伊利諾伊州以外,其他州份亦相繼陷入退休金撥款不足的困境。除卻實質差額之外,計算人均負債總額,可從另一側面了解各州的財政狀況。2010年成立的非牟利預算智囊組織State Budget Solutions就有如下統計數字:

「人 均撥款不足額最高的州份,計阿拉斯加為32425美元;俄亥俄24893美元;伊利諾伊22294美元;康涅狄格21378美元;新墨西哥20530美 元。反觀人均撥款差額最低州份,計田納西5676美元;印第安納6581美元;北卡羅來納6874美元;內布拉斯加7212美元;亞利桑那7688美 元。」

此外,各州本地生產總值,就如全國GDP一般,亦足以作為當地財政狀況的可靠指標。由此可見,伊利諾伊州財困雖然嚴重,但若換以另類指標衡量,亦確實有表現等而下之的其他州份。

解 決地方政府財困,固然須講求投資有道;股票投資何嘗不然?筆者上周參加了一個網上研討會,題為「當前牛市後勁如何?暢論股市長短倉」(How Long Can the Bull Run?A Discussion on Long/ShortEquity),由Altegris投資公司的顧問團隊主持。與會者暢談當前各地股市表現,就長短倉策略對多元化投資組合作用各抒己 見。會上發表的觀點頗具參考價值,包括投資者在當前投資環境中所應采取的策略,而對長遠投資前景宜看好或看淡等等。

牛市勢不可當?

筆 者的老友兼Altegris Investments創辦合夥人之一奧斯本(Matt Osborne)在其演講簡報中,更特別展示投資雜志Barron"s近期大字標題〈牛勢洶洶!〉(The Bull Is in Charge!)的封面;略帶調皮之餘,更似是沖著筆者在會上所提避險為上的觀點而來,以提醒筆者大市看漲氣氛至今依然濃厚。

這亦令筆 者不禁想起吾友兼對沖基金Hussman Funds創辦人赫斯曼(John Hussman)近期亦曾在其分析圖表中用過Barron"s投資雜志封面【圖4】。當然,在部分讀者心目中,投資雜志所以用上如斯活潑的牛像作為封面, 無非聊博股市大戶一粲而已。筆者卻認為面對當前種種隱憂,恐怕股壇大戶已難再領略如斯樂觀的幽默感。

沒有留言:

發佈留言