先 看美國。聯儲局的資產負債表,雖然放了上網數據任取,但遠比想象中複雜──只要試試就會知道:要儲齊眾多繁瑣項目令細項加起符合總數,在下已花了整個下 午。資產中有不少細項,不過數值真的很細,為免混亂,在下將較細項目合並成「其他」,本文餘下部分也以此法來化繁為簡。

觀圖所見,聯儲局持有最多的是兩至十年期國債,逾萬六億美元;其次是占近萬億的按揭抵押證券(MBS)【圖1】。其他資產較前為多,但當中包括太多雜項,不論。至於兩年期以下國債(bills),早在去年8月已全沽清。

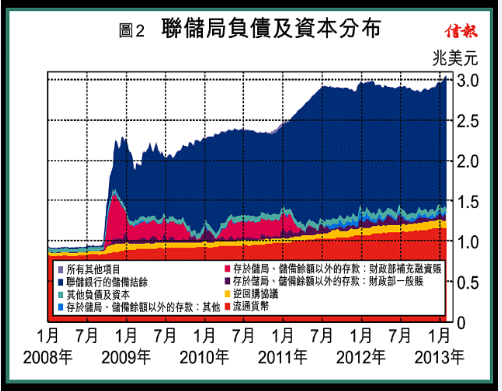

信貸增長回複當年勇

從 資產分布不難看到三輪量寬之別。QE3買國債不多,主要買MBS,且步伐慢。至於QE1與2則顯然有別:細項所見,2008年10月還未QE1時已大增定 期信貸拍賣(黃區)、貸款(泥黃區)、商業票據融資設施(CPFF,墨綠區)及流動性掉期(綠區),單這四項已萬六億,恰是隨後QE1的買債額。

由此可見,QE1的運作,是儲局先狂印銀紙借予銀行應急,待這些短期救市措施到期資金回籠,儲局便有錢狂掃國債、MBS。至於QE2則更直截了當,隨印隨買──如圖所見,QE2前並無短期流動性措施在先。

聯 儲局的負債一邊可證這點:QE1時,儲局還用上銀行存款買債;及至QE2時,存款所餘無幾,要靠穀大儲備結餘【圖2】。上次已指這樣貨幣基礎大增,變相狂 印。從存於儲局的存款(粉紅區)由高位大減到2011年至今的少量所見,資金已非無出路,只是非以紙幣、硬幣形式四處流竄,而是以記賬的儲備形式存於儲局 負債。

這些資金,一旦當市場(尤其銀行)要求下提取出來,貨幣的乘數效應以至流速皆可能瞬間飆升。事實上,近期的信貸數據顯示,除樓按仍低迷外,其餘的信貸增長均見回複當年勇。

歐 洲的情況與美國大為不同。首先在時間上,歐洲央行的資產在海嘯時並無大增,反而在2011年歐債危機蔓延時急升,此時聯儲局的反而卻平穩【圖3】。在海嘯 期間,歐洲央行資產增加主要在對區外居民的外幣債權(黃區,即救外圍)及銀行放貸(粉紅),並以長錢(LTRO)為主。及至2011年中後的增磅,雖也是 這兩環節,但以後者為主,LTRO為之前的三倍,並且維持至今。

較諸聯儲局,分別顯然在於歐洲央行並無買債,而僅放貸。另外,隨著近期歐洲好轉、貸款回籠,央行過去半年實際上在「急縮表」。

那末央行放貸的資金來源分布又如何呢?從負債及資本一邊所見,變化較大一項,主要還是以存款設施欠區內銀行的負債【圖4】,數字尤在2011年中後急增(紫區)。愚見估計,這應是歐羅區內較佳國家(如德國、北歐)的銀行受惠周邊歐豬資金流入,然後存在央行。

央行角色只是將收來的存款重新分配,幫助有需要的歐豬政府、銀行。值得留意的是,2012年中起央行的往來賬戶(粉紅區)飆升,但同期的存款設施急挫(淺藍區),原因是7月中時央行將存息下調至零,引發大量資金由後者轉至前者。

英國的情況似歐洲還是美國呢?讀表所見是後者【圖5】。英國的資產分布簡單,海嘯初期首先出動一周逆回購之短期操作(紅區),最混亂的2008年10月始大增資產(藍區),之後至2009年初則改為大增長期逆回購(黃區)。

英倫銀行變相印鈔

這就是其QE1時的演化。及至2011年10月、歐洲央行「次輪增肥」後一季,英倫銀行也隨增磅,且不甘後人,央行資產幾乎倍增至四千幾億鎊。

不過英倫銀行雖然曆史悠久,但透明度卻極為欠奉,當中的「其他資產」究竟什麼葫蘆賣什麼藥,外界無從得知。留意近月資產已回落。

那末央行用什麼來買這些「葫蘆藥」呢?要看負債分布【圖6】。如圖所見,QE1初期還靠短期操作(綠區,央行沽債收錢),但至2009年上半年美國開始QE1之際,英倫銀行已以儲備餘額(黃區)來QE;正是這半年,英國M0增長由5%加快至9%,變相印鈔。

及至QE2時,儲備餘額已與資產增速一致,印鈔買債更是做得赤裸裸了。顯然,以資產負債表看,英國似美國多於歐洲,但與歐洲一樣的是,英國M0近月增長已跌回偏低水平。看來不只歐、美,就連賬面上很積極量寬的英國也漸見收水跡象。

日 本是近期擺出量寬最狼的一員。從日銀資產所見,日本在海嘯時雖也大受打擊,但其時未見央行顯著增磅,一直維持百兆日圓上下【圖7】。真正加碼是自2010 年底,主要見諸對政府的貸款(綠區)。及至2011年起,日銀才顯著增持國債至今(黃區);而持其他債如企業債的比例(紫區內)則相當小。不過,近期總資 產未見顯著加快。

那末日銀拿什麼來增加資產?顯然不是銀紙,數字一直維持在80兆日圓【圖8】。海嘯時增加的主要是存款;記得那時日圓拆倉到80水平,反映有資金流入日圓區內。及至2011年起的負債增加,雖仍是存款,但已轉為活期形式。

貨幣戰僅限亞洲區

上 文提到,日銀昔日QE是靠穀大往來賬,與現在以活期形式吻合。事實上,日本的貨幣基礎由2008至2010年間的9至10兆水平,暴增至2011年的12 兆;現逾13兆。這是擺明的狂印銀紙了。美元兌日圓在同年的3月中插落76、10月底插至75造兩腳後,就見底了。有得解的。

看過四大 央行的資產、負債表之兩邊,最後觀其在過去幾年買過什麼、買了多少;Fawley andNeely整合了四大掃貨的高峰期銀碼,現抄錄之【表】。讀表可見名堂各異,不過均以買債居多,僅日銀例外到連ETF都殺;而盡管債類稍異,但也以 國債為主。將之加總,即見聯儲局的總額雖然最大(31,520億美元),但以占GDP計則日銀比例最高(37%)。同理,英倫銀行的總額驟看偏小 (5,960億美元),但占GDP計則第二大(26%)。歐洲央行無論總額或占GDP計都最小,是在面對最大危機下而又最抗拒量寬的央行。

今 文看過四大央行的資產負債表,近年的量寬大概也離不開穀大儲備結餘或銀根,等同狂印銀紙。然而,歐、英正在「縮表」,而美國擴表速度還未如「弱雞」的 QE2,連日銀也放軟手腳。如果說貨幣戰,看來頂多也如軍事緊張局勢般,僅限亞洲區內,CNH由1月中連帶多只亞幣連貶兩周。不過,歐美兩大貨幣,無論以 交易或儲備計,已占全球九成以上。現在四大央行皆明松暗緊,打得成嗎?頂多是「口水戰」也罷。