(來源:AFP)

(來源:AFP)

黃金期貨價格今年第一季跳升 16%,創 30 年來最佳首季表現。加拿大皇家銀行資本市場 (RBC Capital Markets) 如今將今年底目標價大漲 13%,由原本預期的每盎司 1150 美元調高至 1300 美元,因美國通貨膨脹再起,但聯準會 (Fed) 的貨幣政策立場卻維持寬鬆,可能引發金市重現 1970 年代的漲勢。

RBC週日 (10 日) 發布報告預估,今年平均金價將較原本預期再漲 9%。週一紐約 4 月交貨金價又勁揚 1.8%,報每盎司 1258 美元。該行看多金價的理由,包括中國及印度等實體黃金主要進口國的需求穩定、實質利率低落推高黃金的保值吸引力、全球國家央行對黃金的胃口仍強,以及黃金 ETF 淨流入資金強勁。

RBC 指出,Fed 主席葉倫 (Janet Yellen) 上個月於紐約經濟俱樂部 (Economic Club of New York) 發言時表示,「實質聯邦基金利率」的中立水準很可能接近 0%;而若以美國核心個人消費支出 (core PCE) 來計算,目前的利率水準甚至還更低,只有 –1.25%。

此外,Fed 決策官員開始越來越擔憂,通膨可能逐漸脫離較長期的穩定水準,但卻是下行,這意味美國實質利率降低的機率很可能增加。Fed 立場轉變,加上今年頭兩個月全球市場劇烈震盪後,投資人預期有此結果,驅使黃金 ETF 爆發可能是 2011 年以來首見的持續買氣。

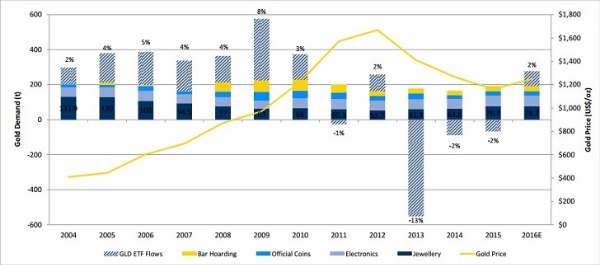

圖一。黃線:過去12年金價走勢。斜線格:黃金ETF持金量。

圖一。黃線:過去12年金價走勢。斜線格:黃金ETF持金量。

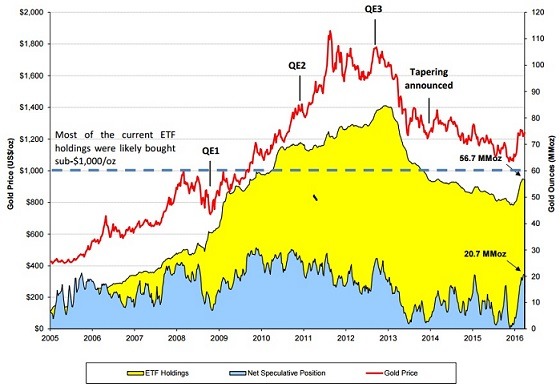

RBC 表示,全球黃金 ETF 的實金需求,是這波金價漲勢主要動力,從圖一可見。其中規模最大的道富財富黃金指數基金 (SPDR Gold Trust)(GLD-US),今年來增持的黃金規模眼看將創 2012 年以來新高。而從圖二也可看出,今年來黃金 ETF 持金量與黃金淨多部位一同攀高,帶動金價漲勢。

圖二。紅線:歷年金價走勢。黃格:歷年ETF持金量變化。藍格:歷年金價淨多倉變化。

圖二。紅線:歷年金價走勢。黃格:歷年ETF持金量變化。藍格:歷年金價淨多倉變化。

RBC 解釋,在正常環境下,當市場預期通膨而非通縮,但通膨率卻不高甚至走跌,則實質利率──即名目利率減去通膨率──傾向正值。在這種情況下,持有黃金的成本便相當於該實質利率,使得金價走勢與實質利率的走勢呈現負相關。

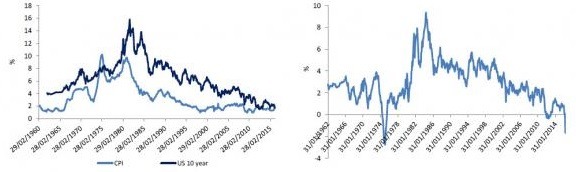

圖三。左:過去55年美國通膨率(淺藍線)與美國10年公債殖利率(深藍線)趨勢比對圖。右:歷年美國實質利率線圖

圖三。左:過去55年美國通膨率(淺藍線)與美國10年公債殖利率(深藍線)趨勢比對圖。右:歷年美國實質利率線圖

RBC 以美國 5 年期通膨率交換 (inflation swap) 代表預期通膨水準,以美國 10 年期公債殖利率代表預期的長期利率,以此來估算市場預期的實質利率走勢,如圖三所顯示。RBC 發現,近年實質利率走勢似乎重蹈 1970 年代的覆轍。

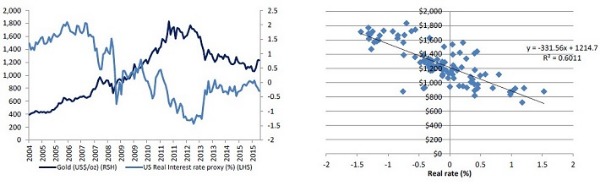

圖四。左:過去10年金價(深藍線)與美國實質利率(淺藍線)走勢比對圖。右:美國實質利率與隱含金價水準連動估價圖。

圖四。左:過去10年金價(深藍線)與美國實質利率(淺藍線)走勢比對圖。右:美國實質利率與隱含金價水準連動估價圖。

此外 RBC 也見到,自 2008 年以來,金價與美國實質利率的負相關連動性高漲,如圖四所示。根據歷史上實質利率與預估金價的連動估算,若美國實質利率為 –0.5%,暗示金價應該會來到每盎司 1380 美元水準;實質利率若 –1%,則金價便可能衝上 1546 美元。

3 則留言:

德意志銀行認左操控銀價,仲話會供埋其他銀行出黎添。

http://www.zerohedge.com/news/2016-04-14/case-closed-deutsche-bank-confirms-silver-market-manipulation-legal-settlement-agree

我覺得係中央銀行既政策改變,想貴金屬升多過德意志銀行被人捉到痛腳。

收貨收左幾年..唔通收夠貨...家下先認...哈哈

發佈留言